Publicado el: 2026-04-06 20:55:53

Las fuentes de datos pueden ayudar a enriquecer la toma de decisiones en tiempo real.

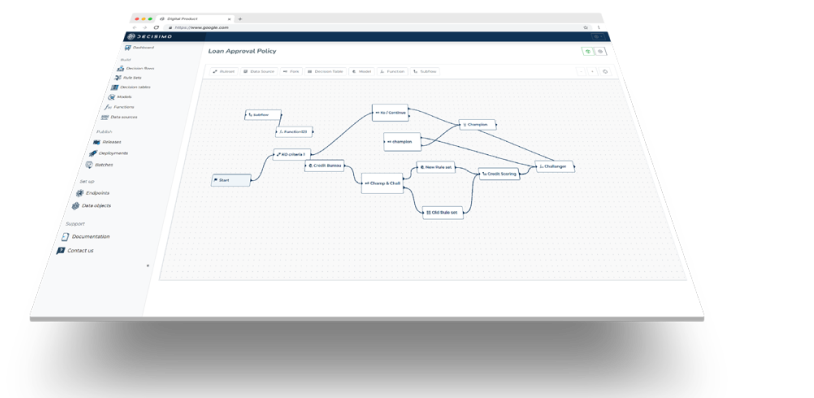

Decisimo te permite integrar cualquier API RESTful directamente en tu flujo de decisión.

¿Requisitos mínimos de API para la integración?

La API debe ser accesible a través de Internet y devolver JSON o XML.

Tipos de datos externos de terceros

Ejemplos de servicios de terceros que puedes integrar en Decisimo incluyen:

- Servicios de anti-fraude

- Validación de direcciones

- Servicios de comprobación y perfilado de correo electrónico

- Tus servicios internos de datos

Tenemos varias plantillas que puedes usar para acelerar la integración de servicios de datos populares. Puedes encontrar guías para esas plantillas aquí.

¿Cómo usar los resultados?

Cualquier respuesta de servicios de datos de terceros puede usarse en el resto del flujo de decisión.

La salida de cada solicitud al servicio de datos se almacena en los atributos de salida como JSON, según el paso del flujo de decisión en el que se realizó la solicitud y el nombre del servicio usado en la definición.

$.output..

Artículos relacionados

-

Cómo detener el fraude de identidad sintética con SEON y Decisimo

El fraude de identidad sintética aprovecha pequeñas brechas en los datos de identidad. Este artículo explica cómo SEON añade análisis de huella digital y de direcciones a las verificaciones de registro, y por qué esa combinación ayuda a las empresas a detectar identidades sospechosas antes de que abran una cuenta o completen una compra.

-

Política típica de underwriting en crédito al consumo y Buy Now, Pay Later

La política de underwriting en crédito al consumo y BNPL parece ordenada en papel, pero en la práctica se construye con pérdidas, casos de fraude, presión regulatoria y resultados de cobranzas. Este artículo desglosa los componentes clave: filtros de edad y elegibilidad, comprobaciones de identidad y listas negras, lógica de riesgo crediticio y asequibilidad, y cómo todo eso se convierte en lógica operativa de decisión.

-

La verdadera naturaleza del fraude y cómo construir un antifraude que funcione

La mayoría de los programas antifraude se centran en solicitudes individuales maliciosas, identidades robadas o transacciones sospechosas. Eso importa, pero pasa por alto el punto principal. El verdadero problema del fraude no son oportunistas aislados. Son actores organizados que tratan el fraude como un negocio, calculan el retorno de la inversión y atacan primero a los operadores más débiles.

-

Protege tu app de préstamos con fingerprinting de dispositivos, datos de comportamiento de la app y reconocimiento facial

El fraude y el robo de identidad atacan a las apps de préstamos. Proteger los datos de los clientes y mantener la fiabilidad de la evaluación crediticia es fundamental. Device fingerprinting es un punto de partida práctico.

-

Creación de documentación para un modelo de credit scoring

Una documentación clara separa un modelo de credit scoring útil de uno difícil de defender. Este artículo cubre qué incluir, desde los objetivos de gestión y la selección de la muestra hasta los métodos de muestreo usados en entrenamiento, validación y pruebas out-of-time.